payment

相続税物納コンサルティング

相続税の納付方法

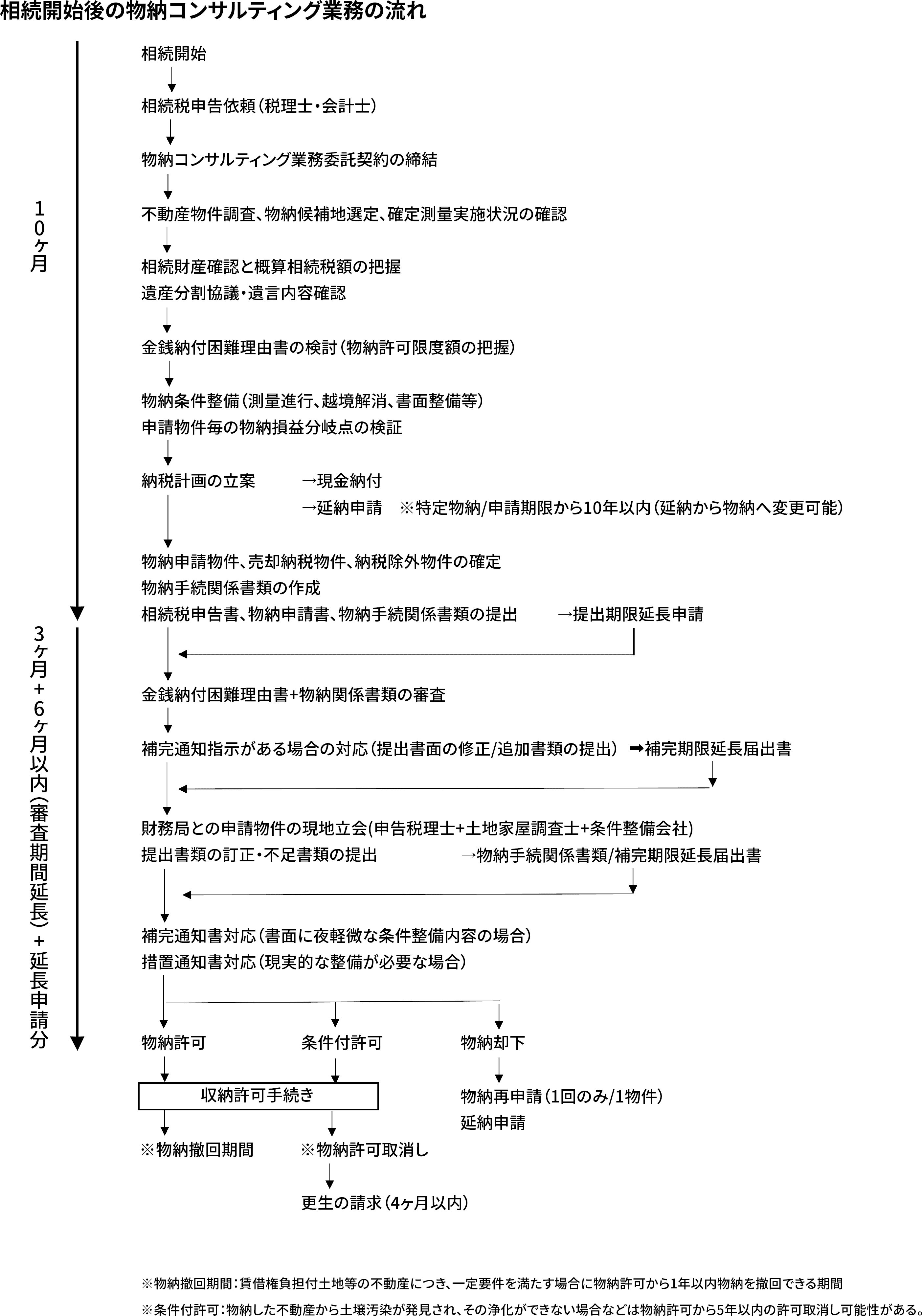

相続税は、申告期限(相続開始を知った日から10ヶ月以内)までに「現金」による一括納付が原則とされていますが、高額な納税資金が必要となる場合もあり、また、相続財産を課税客体としている特性から、一定要件を満たしている場合に限り、最長20年の分割払いによる「延納」、延納によっても納付が困難な範囲に限り不動産等の相続財産で納付する物納が認められています。尚、納税者ご自身が保有している不動産(固有の財産)は、物納申請の対象にはなりません。物納はあくまでも相続財産の中からのみ認められます。

<要件>

- 延納によっても金銭で納付することが困難な金銭の範囲内であること

- 物納申請財産が定められた種類の財産で申請順位によっていること

- 物納申請書及び物納手続き関係書類を期限までに提出すること

- 物納申請財産が物納に充てることができる財産であること

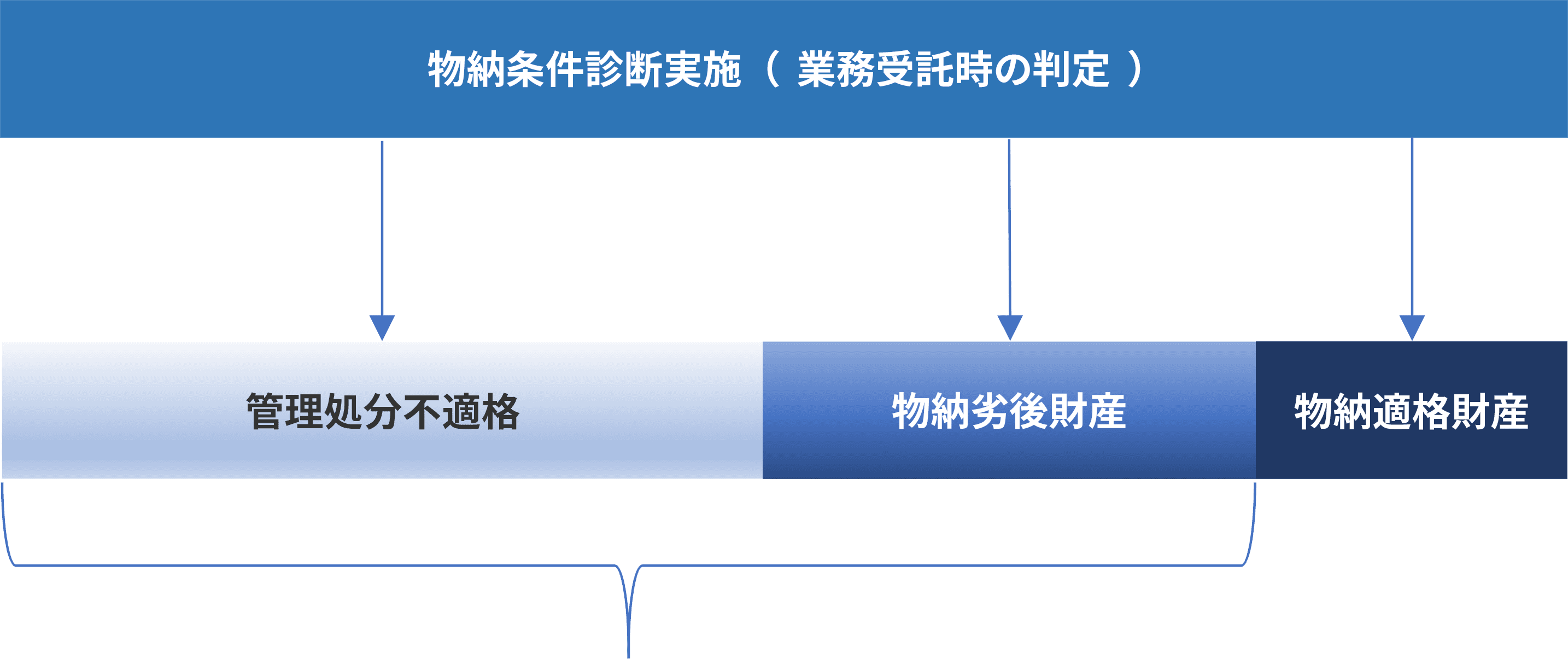

物納申請財産の要件と選定

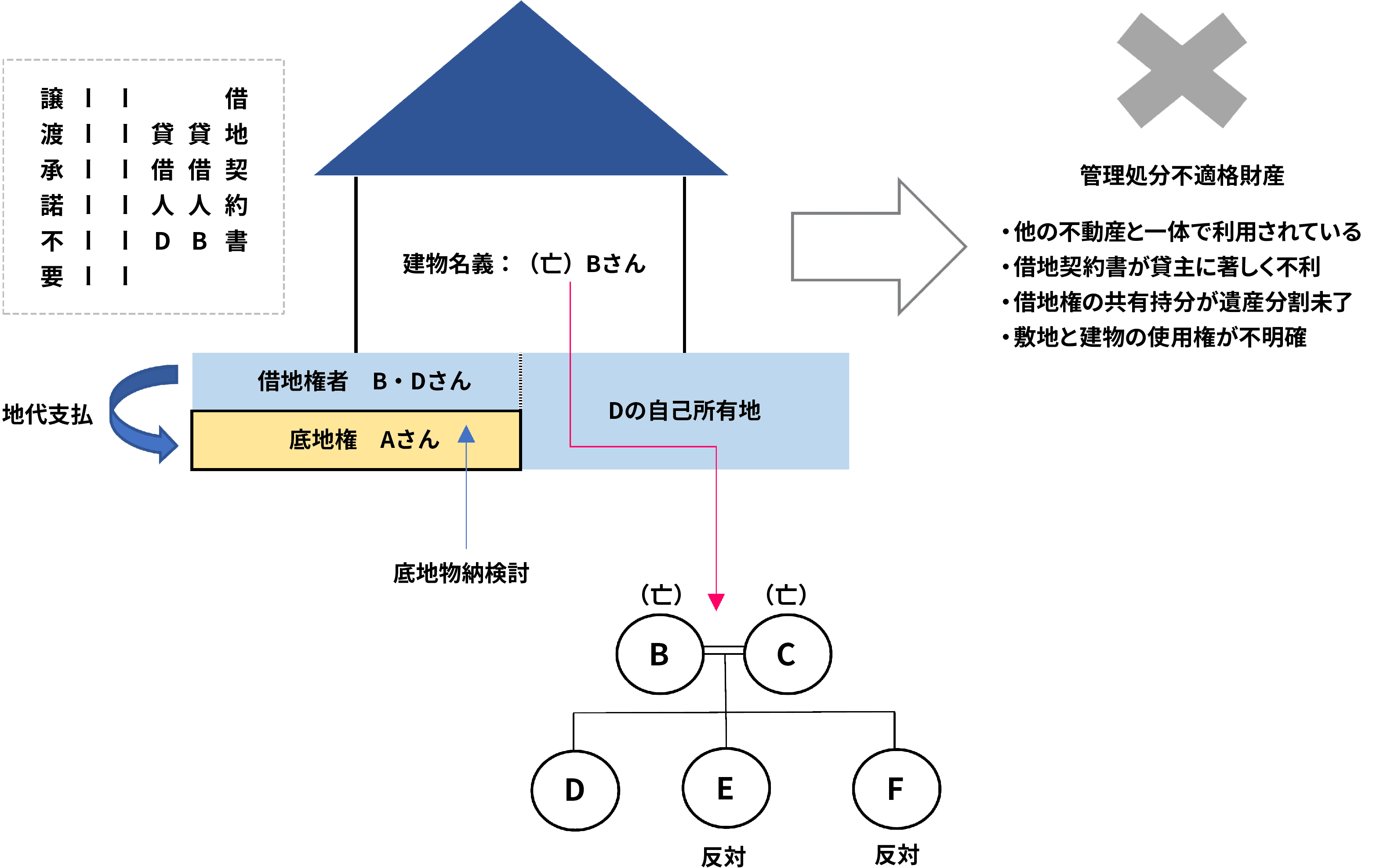

物納申請の要件は、①物納申請者が「相続」により取得した財産で日本国内に存在していること、②管理処分不適格財産に該当しないこと、③物納申請財産の順位に従っていること、④物納劣後財産に該当する場合は、他に適当な価格の財産がないこと、⑤物納に充てる財産の価格は、原則として、物納申請税額を超えないことが基本要件とされています。

<申請順位>

| 順位 | 物納に充てることのできる財産の種類 |

|---|---|

| 第1順位 |

①不動産、船舶、国際証券、地方債証券、上場株式等 ※特別の法律により法人の発行する債権及び出資証券を含み、短期社債等を除く。 |

|

②不動産及び上場株式のうち物納劣後財産に該当するもの |

|

| 第2順位 |

③非上場株式等 ※特別の法律により法人の発行する債権及び出資証券を含み、短期社債等を除く。 |

|

④非上場株式のうち物納劣後財産に該当するもの |

|

| 第3順位 |

⑤動産 |

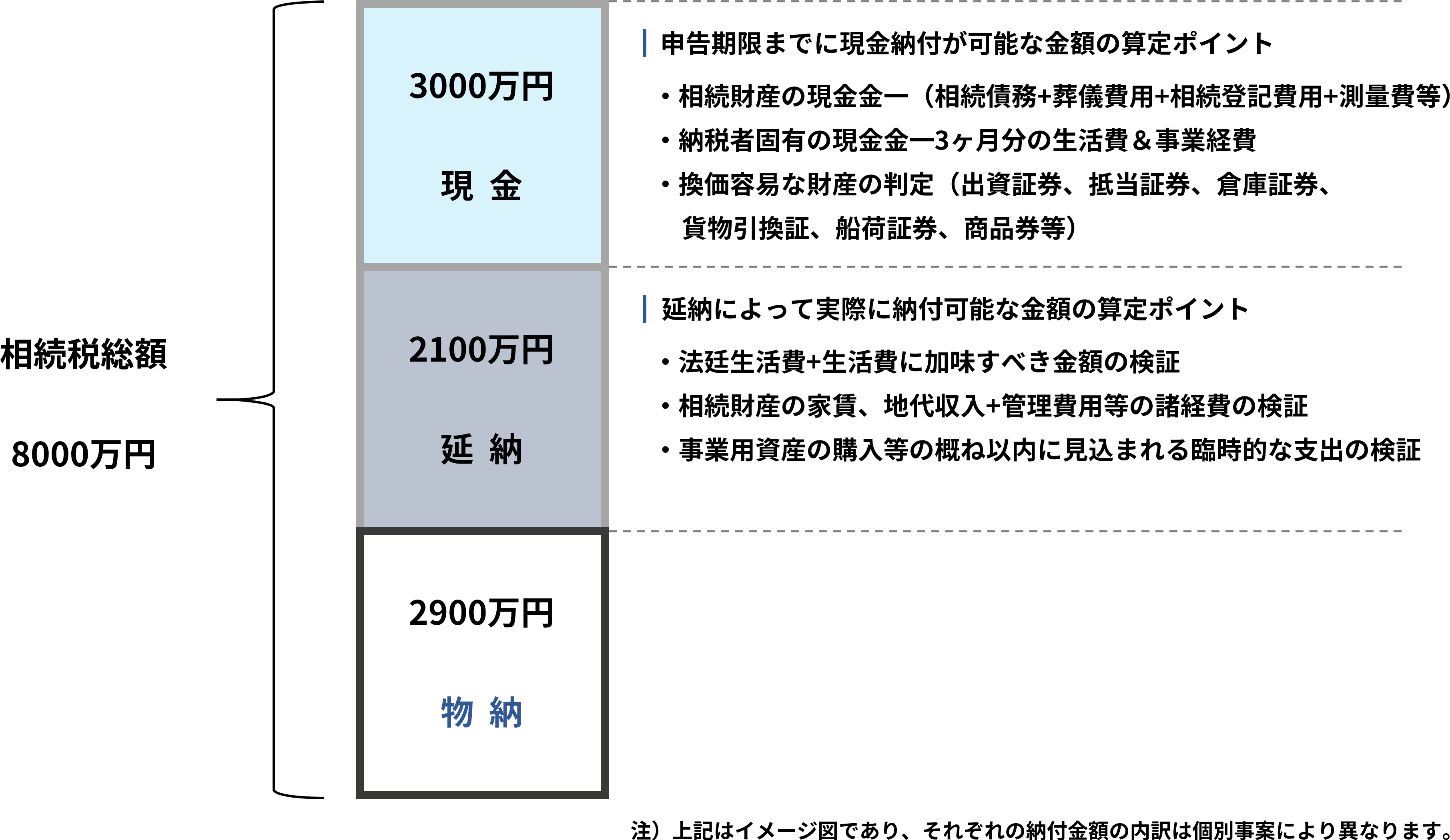

物納申請が可能となる金額は、金銭納付によっても困難な範囲に限られているため、一定の計算式に基づき算出された「物納許可限度額」の範囲内となります。尚、物納許可限度額はあくまでも範囲であり、実際の物納申請物件の相続税評価額と必ずしも同額になるとは限りません。また、実際の物納申請物件の相続税評価額の合計が許可限度額を下回る場合、その差額は現金納付の対象となります。

※物納申請物件の相続税評価額が、物納許可限度額を上回る場合は、原則、その物件は物納申請することができません。

※一定の要件が認められる場合には「超過物納」が認められる場合があります。

<計算式>

A:納付すべき相続税額

B:金銭によって納期限までに納付することができる金額(現金納付)

C:分割払いによって納付することができる金額(延納)

物納は相続税の納付のみ認められた制度

物納は相続税だけに認められた納税手法であり、相続税の納付が必要となる資産家の方々にとっては、相続財産のうち市場での流通性や換価性の低い財産を納税に充当できる可能性があり、なるべく次世代に優良な財産を残すための納税対策として有効な制度と言えます。特に平成18年度の物納改正以降は、①審査期間の短縮化(物納申請から原則3ヶ月以内に許可または却下の手続き)、②物納財産の適格・不適格の明確化(物納劣後財産と管理処分不適格財産の区分)がなされ、審査要件を満たしていれば旧物納制度と比較して非常に短期間で収納許可まで手続きが進みます。弊社では、相続開始前の物納生前対策から、相続開始後の物納条件整備業務まで、お客様のご要望に合わせた物納コンサルティングサービスをご提供して参ります。

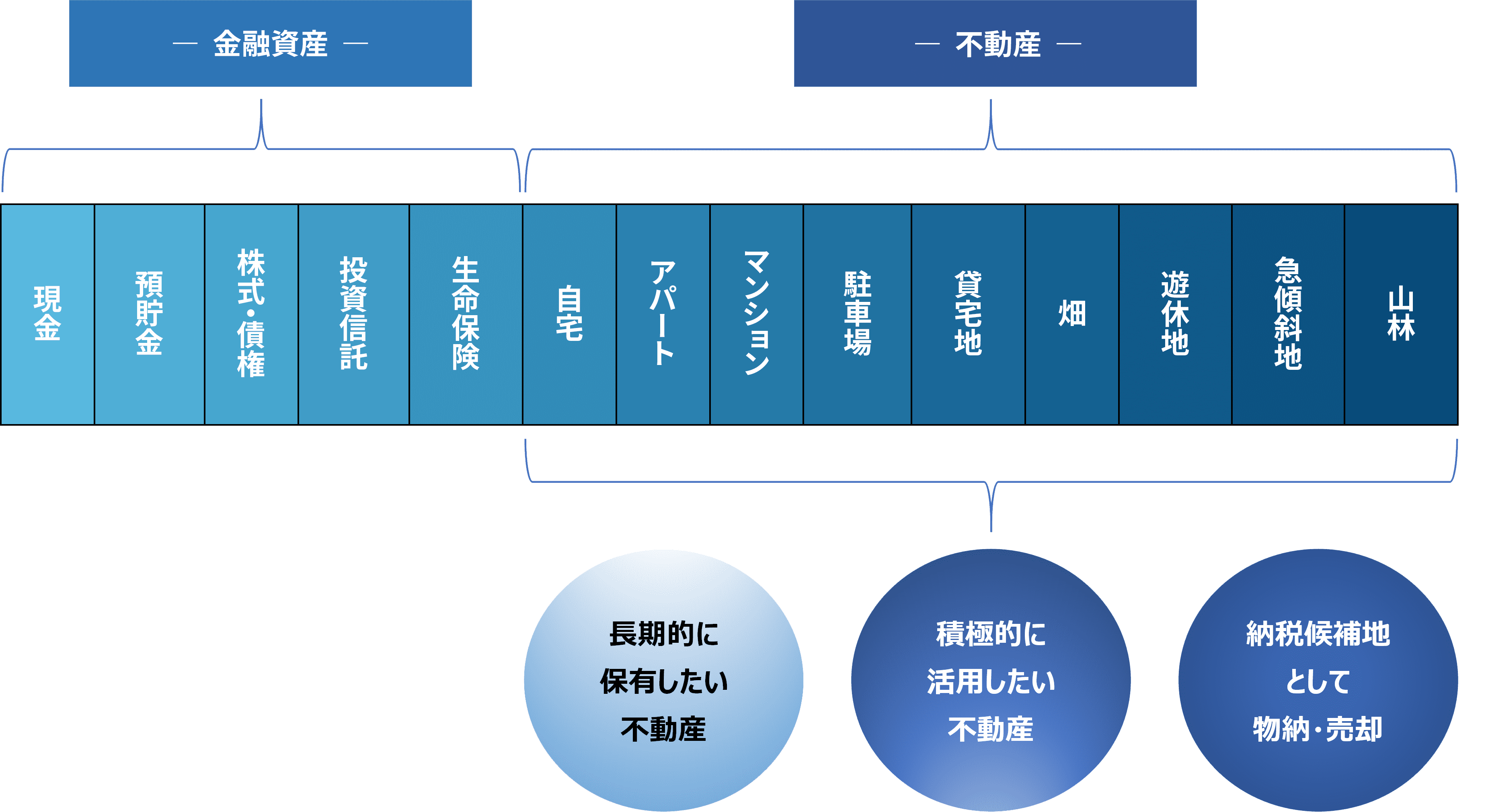

物納生前対策

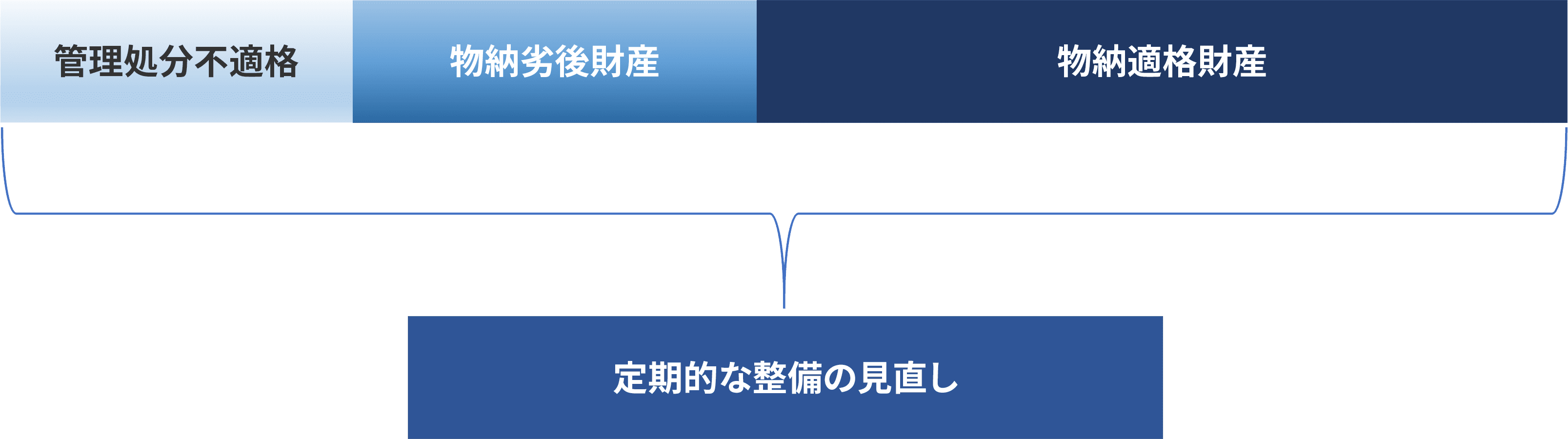

資産に対する課税強化が進む一方、相続財産のうち「不動産」が占める割合が多い資産家の方々にとっては、高額な相続税納付のため、活用性、換金性の高い優良な不動産から売却換金し、納税資金を確保せざるを得ないケースも少なくありません。市場での売却価格が相続税評価額を一定率(物納分岐点)超えるのであれば、譲渡所得税等の諸経費も吸収できます。しかし、そのような不動産は活用性、換金性の高い優良な資産の部類である場合が多いのも事実です。また、取得費加算の縮小により譲渡所得税の負担が増し、売却による実際の手取り金額が減少することにもなりました。相続により「相続税」を支払い、納税のため不動産を売却することで「譲渡所得税」も負担するのは、資産家にとって非常に過酷な状況であると言えます。少しでも相続財産を防衛し、優良な財産を円満に次世代へ残したいとのご意向から、当社には生前段階の対策を検討したいとのご相談が寄せられています。但し、物納制度を利用するには多くのハードルを越える必要があるのも事実です。特に貸宅地は潜在的な問題を抱えていることも多く、日常の貸し借りでは現状の問題点に気づかない場合もあります。貸宅地の物納を検討する場合には、日常の管理体制から強化していくことが重要です。

当社では、相続発生後に物納に関するご相談をお受けするケースも少なくありませんが、物納許可限度額の検証、物納申請物件の選定、物納手続関係書類の整備等を考えると、決して十分な時間とは言えません。また、生前から準備・対策をしている場合と比較し、選択の幅も狭まってしまいます。その為、生前の段階から将来的な相続に備え、物納を見据えた対策を積み重ねていくことで、物納だけでなく、土地の正常な管理体制の構築にもなりますので、相続税の納付方法でお悩みの資産家の方々には、是非、当社の生前による物納コンサルティング業務をご利用ください。

クラフトコンサルティングの物納生前対策によるスキーム

小さなご質問からでもご遠慮なくどうぞ。